СРО "МиР": Пандемия простимулировала выдачу займов по сниженным ставкам

СРО "МиР" провела в октябре 2020г. опрос микрофинансовых организаций, посвященный вопросам привлечения компаниями потенциальных заемщиков в текущем году[1].

Пандемия и сложная прогнозируемость её отражения на общей экономической ситуации так или иначе вынудила большинство участников рынка пересматривать свои маркетинговые политики и бюджеты. Так, согласно опросу СРО «МиР», доля тех, кто не менял ранее заявленный маркетинговый бюджет после начала пандемии, составляет лишь треть компаний.

При этом позиции по экономии средств на привлечении и, наоборот, увеличению бюджета в период начала пандемии разошлись не только между МФК и МКК, но и между крупнейшими участниками рынка.

Так, по словам Ирины Хорошко, генерального директора IDF Eurasia в России, сегодня рынок наблюдает “активную борьбу между компаниями за новых клиентов”.

“Для этого игроки используют и внедряют новые продукты, бонусные программы и тд. При этом привлечение новых пользователей становится дороже, так как сегодня компании готовы кредитовать самых надежных клиентов, которые максимально приближены к банковским. По нашим оценкам, если ситуация с пандемией в нашей стране будет ухудшаться, то стоимость привлечения новых пользователей может увеличиться на 10-15%”, - отмечает она.

“В начале пандемии многие МФО, включая нас, были вынуждены пересмотреть свои расходы в сторону сокращения. Из-за неопределенностей, связанных с возможным прогнозируемым увеличением уровня просрочки, компании урезали расходы на маркетинг. Это можно было заметить по активному снижению ставок для вебмастеров, а в некоторых случаях и отключению партнерских сетей от работы с некоторыми «офферами». В связи с тем, что некоторые МФО перешли в режим ожидания с марта по май, стоимость привлечения клиента в принципе выходила более привлекательной, чем в докризисный период, т.к. было достаточное количество трафика, а большинство МФО просто не готовы были его обрабатывать. Однако были и те, кто наоборот пытался наращивать объемы выданных займов в сложившихся условиях.

Возвращение экономики к докризисному уровню заставило рынок вернуться к наращиванию клиентской базы. Но поскольку за время «простоя» качество интернет трафика снизилось и поведение людей изменилось на более осторожное, получить качественного клиента стало сложнее. Все это приводит к тому, что стоимость привлечения 1 клиента становится выше, чем в докризисный период и именно это и побуждает игроков финансовой вертикали пересматривать свои маркетинговые бюджеты в сторону увеличения”, - полагает Ашот Тарасян, Генеральный директор ГК TWINO.

По мнению, руководителя отдела цифрового маркетинга и онлайн продаж МФК «МигКредит» Василия Кудукова, снижение затрат на маркетинг в период пандемии (первые месяцы) стало логическим следствием закручивания воронок продаж, так как немалая доля трафика привлекается от партнерских сетей, а в них происходит оплата только за целевое действие (выдача займа).

«С июля мы начали планомерную раскрутку скоринга с целью нагнать упущенные объемы за март-июнь, и уже в сентябре сделали максимальный объем выдач в этом году. На октябрь стоит еще более амбициозный план, в случае его выполнения, это будет абсолютный максимум по количеству выдач в рамках одного месяца по новым клиентам», - добавляет он.

Рост не для всех стал причиной поиска новых инструментов привлечения

Несмотря на общий количественный рост спроса (количество входящих заявок по всему рынку) со стороны населения и субъектов МСП, зафиксированный в первые месяцы пандемии, многие средние и небольшие игроки, напротив, столкнулись с его снижением: отдельно по компании снижение зафиксировали более 58% опрошенных МФО (в основном, - МКК), против 21,6%, заявляющих о повышении спроса (в основном, - МФК).

“Снижение спроса со стороны МСП и населения прежде всего зафиксировали небольшие компании, поскольку преимущественно выдают займы в офлайн-режиме. В период карантинных ограничений они были вынуждены приостановить свою работу как многие другие предприятия страны. К тому же, ограничения сделали невозможным посещение офисов продаж МФО. А боязнь заражения - еще и нежелательным. В результате этого часть клиентов небольших кредиторов стали заемщиками крупных игроков, выдающих займы через интернет. Другая часть клиентов осознанно перешла на сберегательную модель поведения - сначала на фоне экономической неопределенности, затем в ожидании второй волны заболеваемости и вероятно последующих ограничительных мер”, - сообщает Роман Макаров, генеральный директор МФК “Займер”.

Он добавляет, что это касается субъектов МСП, “для некоторых из них отпала необходимость в кредитовании по причине закрытия бизнеса. Другие отказались от его развития, выбрав тактику, направленную на стабилизацию ситуации”.

В связи с целым спектром описанных факторов, связанных с пандемией и общей экономической ситуацией, многим игрокам пришлось активно внедрять новые инструменты привлечения. Наиболее распространенными, согласно опросу, стали «займы по сниженным ставкам».

|

Какие маркетинговые продукты Вы используете для привлечения и удержания клиентов? Возможны несколько вариантов ответа. |

|

Какие из вышеперечисленных продуктов Вы внедрили недавно, уже после начала пандемии? Возможны несколько вариантов ответа. |

||

|

Займы по сниженным ставкам |

73 МФО (64%) |

Займы по сниженным ставкам |

60 МФО (53%) |

|

|

Первые займы бесплатно (под 0%) |

24 МФО (21%) |

Первые займы бесплатно (под 0%) |

6 МФО (5%) |

|

|

Конкурсы с ценными призами |

18 МФО (16%) |

Конкурсы с ценными призами |

8 МФО (7%) |

|

|

Кэшбек для оплаты процентов по следующим займам |

8 МФО (7%) |

Кэшбек для оплаты процентов по следующим займам |

7 МФО (6%) |

|

|

Иное |

7 МФО (6%) |

Иное |

3 МФО (3%) |

|

|

Не используют в целом никаких маркетинговых инструментов |

8 МФО (7%) |

Никакие |

27 МФО (24%) |

|

Таким, образом, именно этот инструмент стал не только самым представленным на сегодняшний день, но и наиболее «новым» по количеству ответивших компаний.

Сергей Весовщук, операционный директор группы компаний Eqvantа, полагает, что “наибольшего внимания заслуживает ситуация с текущей конкуренцией за нового клиента”.

“Уже сейчас доход вебмастеров, привлекающих заявки от клиентов в МФО, только по публичным офферам вырос на 30 %. При этом качество заемщика пока еще незначительно хуже, чем было в 1 квартале. Это означает, что все игроки работают на низкой марже. И выигрывают те технологичные компании, кто лучше конвертирует заявки в займы, у кого эффективнее развиты инструменты удержания и развития повторных клиентов.

В реестре становится все меньше МФО, в том числе под влиянием технологической конкуренции. Мы видим, что усиление внутренней функциональности и работа с накопленной клиентской базой дают хорошие результаты. Так, прирост канала онлайн-продаж с начала лета показывает динамику в 15 % от месяца к месяцу”, - отмечает С. Весовщук.

Андрей Пономарев, генеральный директор финансовой онлайн-платформы Webbankir, комментируя ситуацию, полагает:

«Кризис, связанный с пандемией, привел к снижению доходов значительной части населения. Недавно мы провели опрос, в котором приняли участие более тысячи человек из разных регионов России, и треть из них (33,5%) ожидают уменьшения доходов в ближайшем будущем.

Многие люди сократили расходы, соответственно снизилась и потребность в заемных средствах. Этот тренд компенсировался приходом на рынок МФО доли банковской аудитории, но лишь отчасти.

Сегодня мы видим очень серьезную конкуренцию за клиента. С начала пандемии расходы на привлечение новых заемщиков увеличились, поэтому становится очень важно грамотно работать с имеющейся клиентской базой. Отсюда резко возросла популярность займов по сниженным ставкам – компаниям проще всего поделиться своей прибылью с клиентами, которые уже подтвердили свою лояльность».

Основным каналом привлечения ля МФО, по-прежнему, остается контекстная реклама в интернете.

Каковы основные каналы привлечения клиентов? Возможны несколько вариантов ответа.

|

Контекстная реклама в интернете |

53 МФО (46%) |

|

SMS-рассылки |

43 МФО (38%) |

|

Наружная реклама |

28 МФО (25%) |

|

Партнерские программы (CPA-сети) |

28 МФО (25%) |

|

Email-рассылки |

18 МФО (16%) |

|

Реклама в печатных СМИ |

14 МФО (12%) |

|

Баннерная реклама в интернете |

13 МФО (11%) |

|

Другое (в т.ч. «не привлекаем никак») |

12 МФО (11%) |

|

Конкурсы в социальных сетях |

9 МФО (8%) |

|

Реклама на радио |

8 МФО (7%) |

|

Реклама на телевидении |

7 МФО (6%) |

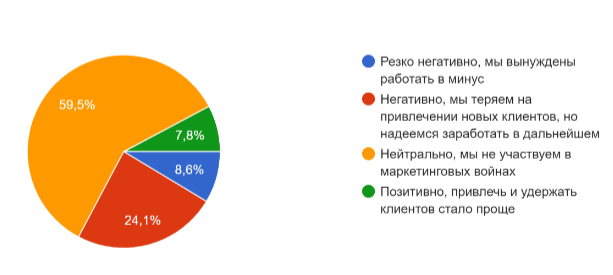

Более половины опрошенных участников рынка отметили, что текущие маркетинговые расходы не оказывают влияния на финансовые показатели компании. Около четверти признали, что теряют на привлечении новых клиентов, но надеются компенсировать эти расходы на повторных займах.

Как текущие маркетинговые расходы влияют на финансовые показатели Вашей компании?

Среди новых трудностей и вызовов, связанных с маркетингом, с которыми столкнулись компании в период пандемии и/или после него были отмечены: вынужденное снижение бюджета на рекламу, снижение конверсии, конкуренция среди МФО по увеличению стоимости оффера, демпинг по ставкам со стороны конкурентов, минимальный бюджет на рекламу, рост конкуренции среди МФО по увеличению стоимости оффера, рост объема фродовой рекламы от СРА сетей.

Олеся Бобкова, генеральный директор компании «Лайм-Займ», комментируя исследование, отмечает:

«Несмотря на сокращение доходов населения, в период пандемии мы наблюдали повышение платежной дисциплины заемщиков. С января по июль показатель NPL снизился на 30%, что составило более шести процентных пунктов.

Кроме того, в мае и июне объем просроченных займов достиг наименьшего значения - именно в эти месяцы в стране происходило постепенное ослабление ограничительных мер и увеличение деловой активности населения.

Причины данной тенденции стоит рассматривать комплексно. Во-первых, в период кризиса кредитные организации пересмотрели скоринговые карты и подняли требования к клиентам. Во-вторых, с апреля в микрофинансовых организациях наблюдается рост качества заемщиков, ввиду снижения процента одобрения в банках и перехода части аудитории в добанковский сегмент. С этой тенденцией связано и уменьшение среднего возраста заемщиков - все чаще молодые люди без кредитной истории получают первый опыт работы с финансовыми институтами в МФО, поскольку не подходят под критерии банков.

Таким образом, последствия пандемии действительно мотивируют компании разрабатывать и внедрять новые маркетинговые инструменты, чтобы успешно конкурировать за новую аудиторию и соответствовать ее требованиям».

[1] В опросе приняли участие 114 компаний (15 МФК и 99 МКК) из различных регионов РФ. Среди них 58,6% компаний выдают займы оффлайн, 23,3% - онлайн, еще 18,1% компаний имеют смешанную модель выдач.

Поделиться: